Giu

Appuntamenti, Blog, News

Espandersi in Spagna

Espandersi in Spagna

Guida Fiscale e Societaria per Imprese e Investitori Italiani

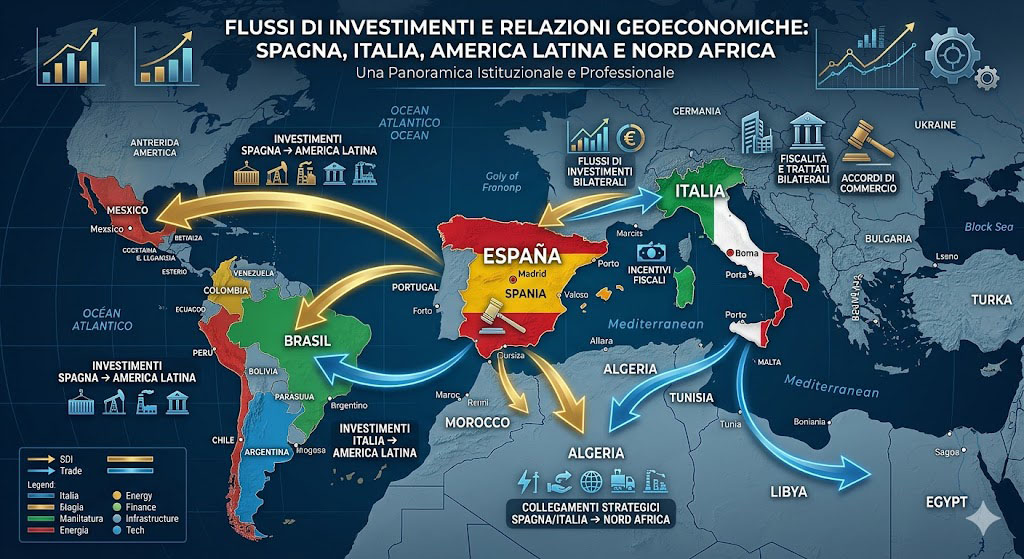

Per le aziende italiane, la Spagna non rappresenta solo un mercato di sbocco dinamico e in forte crescita economica, ma anche una piattaforma strategica fondamentale verso i mercati dell’America Latina (area Mercosur e Messico) e del Nord Africa.

Tuttavia, l’ordinamento spagnolo presenta una peculiarità strutturale complessa: è suddiviso in 17 Comunità Autonome che godono di ampi poteri regolamentari e fiscali. Pertanto, la scelta della localizzazione geografica (Madrid, Catalogna, Andalusia, Isole Canarie, ecc.) incide direttamente sul livello di tassazione locale e sulle tempistiche burocratiche.

1. Scegliere la corretta struttura societaria

Il sistema legale spagnolo permette alle imprese italiane di operare attraverso diverse modalità:

-

Oficina de Representación: Soluzione leggera, priva di personalità giuridica, adatta esclusivamente a una fase esplorativa di marketing e relazioni pubbliche. Non potendo concludere contratti, evita il rischio di creare una stabile organizzazione fiscale.

-

Sucursal (Succursale): Una stabile organizzazione della casa madre italiana. Non richiede un capitale sociale minimo autonomo, ma comporta la responsabilità illimitata della società italiana per le obbligazioni contratte in Spagna. È soggetta all’imposta sulle società spagnola (Impuesto sobre Sociedades) sui redditi prodotti sul territorio.

-

Sociedad de Responsabilidad Limitada (S.L.): L’equivalente della nostra S.r.l. e la forma più utilizzata dalle PMI. Richiede un capitale minimo di soli 3.000 € interamente versato. Offre una governance flessibile e può beneficiare delle procedure di costituzione telematica rapida tramite il sistema CIRCE.

-

Sociedad Anónima (S.A.): Corrispondente alla S.p.A. italiana, indicata per progetti industriali che richiedono un’ampia raccolta di capitali o la futura quotazione. Capitale minimo 60.000 €.

2. Le opportunità fiscali del sistema spagnolo

L’aliquota ordinaria dell’Impuesto sobre Sociedades (IS) è pari al 25%. Nonostante ciò, la Spagna mette a disposizione degli investitori internazionali regimi speciali ad altissima efficienza fiscale:

-

Aliquota al 15% per Nuove Imprese: Le società di nuova costituzione godono di un’aliquota ridotta al 15% per i primi due anni in cui registrano una base imponibile positiva.

-

Regime ETVE (La Holding Spagnola): È uno dei regimi di holding più competitivi al mondo. Le società ETVE beneficiano dell’esenzione totale (100%) sui dividendi e sulle plusvalenze derivanti da partecipazioni in società estere controllate. Inoltre, i dividendi distribuiti dalla holding ETVE ai soci residenti in Italia non subiscono alcuna ritenuta alla fonte in Spagna.

-

La “Beckham Law” per i manager: Questo regime speciale per impatriati permette ai manager e ai lavoratori altamente qualificati trasferiti in Spagna di pagare un’imposta sostitutiva fissa del 24% sui redditi da lavoro fino a 600.000 €, esentando totalmente i redditi esteri.

-

Il regime ZEC (Isole Canarie): Le aziende che si stabiliscono nella Zona Especial Canaria e soddisfano determinati requisiti di investimento e occupazione beneficiano di un’aliquota societaria ridotta ad appena il 4%.

3. Fiscalità transfrontaliera e Transfer Pricing

L’interazione tra la casa madre italiana e la struttura spagnola deve essere monitorata con attenzione alla luce della Convenzione contro le doppie imposizioni Italia-Spagna. I flussi finanziari di dividendi, interessi o royalties beneficiano di ritenute ridotte o azzerate in virtù delle direttive europee, a condizione che vi sia reale sostanza economica sul territorio (substance).

Allo stesso modo, le transazioni infragruppo (prestiti, contratti di servizio, cessione di know-how) devono rispettare tassativamente il principio del valore di mercato (arm’s length). È obbligatorio predisporre la documentazione di Transfer Pricing (Masterfile e Local File) per prevenire contestazioni e pesanti sanzioni da parte delle autorità fiscali.

Il nostro supporto per la vostra espansione in Spagna

Il nostro Studio accompagna le imprese italiane nel processo di internazionalizzazione in Spagna, offrendo una consulenza strategica integrata dall’Italia all’Iberia:

-

Analisi di pre-fattibilità geografica e societaria in base alle Comunità Autonome.

-

Costituzione e attivazione di S.L., succursali o strutture ETVE.

-

Pianificazione fiscale internazionale e ottimizzazione dei flussi di dividendi e royalties.

-

Redazione della documentazione di Transfer Pricing e gestione dei rapporti infragruppo.