Apr

Appuntamenti, Blog, News, Tasse e contributi

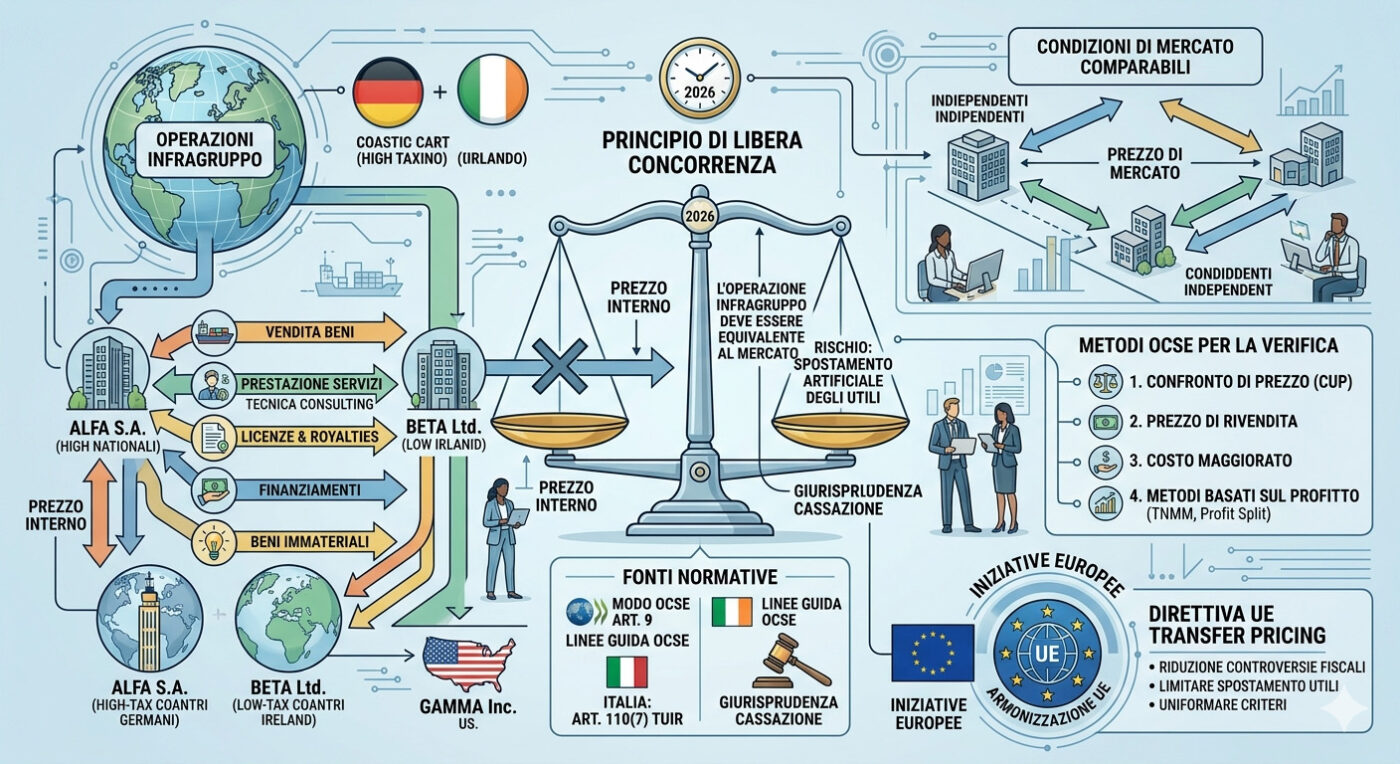

Le Operazioni infragruppo

Le Operazioni infragruppo

Il principio di libera concorrenza nel 2026

Le operazioni infragruppo ed il principio di libera concorrenza (arm’s length principle) costituiscono il nucleo della disciplina del transfer pricing, tema centrale nel diritto tributario internazionale e nella fiscalità delle multinazionali.

Nel 2026 la materia è ancora regolata da norme nazionali, linee guida OCSE e iniziative di armonizzazione europea.

Come mia abitudine cercherò di chiarire in forma chiara (almeno ci provo).

La prima domanda che molti possono porsi è: ma cosa sono le operazioni infragruppo?

Sono quelle transazioni economiche effettuate tra società appartenenti allo stesso gruppo multinazionale.

Possono riguardare:

• vendita di beni

• prestazione di servizi

• concessione di licenze o royalties

• finanziamenti infragruppo

• trasferimento di beni immateriali (marchi, brevetti, know-how)

Molti potrebbero affermare che il problema fiscale nasce perché il prezzo di queste transazioni non è determinato dal mercato, ma dalle società dello stesso gruppo, con il rischio di spostamento artificiale degli utili tra Stati.

Un esempio tipico potrebbe essere:

• società A in Italia vende a società B (controllata in un paese a bassa tassazione) a prezzo molto basso → gli utili si trasferiscono all’estero.

Per evitare distorsioni fiscali, il diritto tributario internazionale applica il principio di libera concorrenza.

Secondo questo principio:

le operazioni tra società appartenenti allo stesso gruppo devono essere valutate come se fossero concluse tra imprese indipendenti in condizioni di mercato comparabili.

Quindi il prezzo applicato tra imprese correlate deve essere equivalente al prezzo di mercato.

Questo principio deriva da:

• art. 9 del Modello OCSE

• Linee guida OCSE sul transfer pricing

In Italia la disciplina è contenuta principalmente in:

Art. 110 comma 7 TUIR

La norma stabilisce che i componenti di reddito derivanti da operazioni con società estere controllanti, controllate o collegate devono essere determinati in base alle condizioni che sarebbero state applicate tra soggetti indipendenti.

Se il prezzo non è conforme al mercato:

• l’Agenzia delle Entrate può rettificare il reddito imponibile

• può recuperare imposte non pagate.

La giurisprudenza della Corte di Cassazione ha chiarito che questa disciplina non è antielusiva, ma serve a definire correttamente il reddito imponibile delle imprese multinazionali.

Credo sia opportuno evidenziare le Linee guida OCSE prevedono vari metodi per verificare la conformità al principio di libera concorrenza.

I principali sono:

1. Metodo del confronto di prezzo (CUP)

Confronta il prezzo infragruppo con quello praticato in transazioni comparabili tra imprese indipendenti.

2. Metodo del prezzo di rivendita

Si parte dal prezzo di rivendita a terzi e si sottrae un margine di profitto appropriato.

3. Metodo del costo maggiorato

Si prende il costo di produzione e si aggiunge un margine di profitto normale.

4. Metodi basati sul profitto

• TNMM (Transactional Net Margin Method)

• Profit Split Method

Questi analizzano margini e profitti delle imprese coinvolte.

In conclusione ci tengo a chiarire che l’Unione Europea sta lavorando a una direttiva sul transfer pricing per armonizzare le regole tra Stati membri e applicare una definizione comune del principio di libera concorrenza.

L’obiettivo è:

• ridurre le controversie fiscali

• limitare lo spostamento artificiale degli utili

• uniformare i criteri tra i paesi UE.