Mar

Appuntamenti, Blog, News

Catastrofali, perché NON devi dire, vai dall’ assicuratore.

Catastrofali, perché NON devi dire, vai dall’ assicuratore.

Sarà impossibile evitare le telefonate che pioveranno in Studio, allora meglio prepararsi per tempo e trasformare il problema in opportunità.

Ci ho visto davvero male…lo slittamento dell’obbligo sui catastrofali non è avvenuto e la data è stata confermata al 31 marzo come pubblicato in G.U. il 27 febbraio 2025.

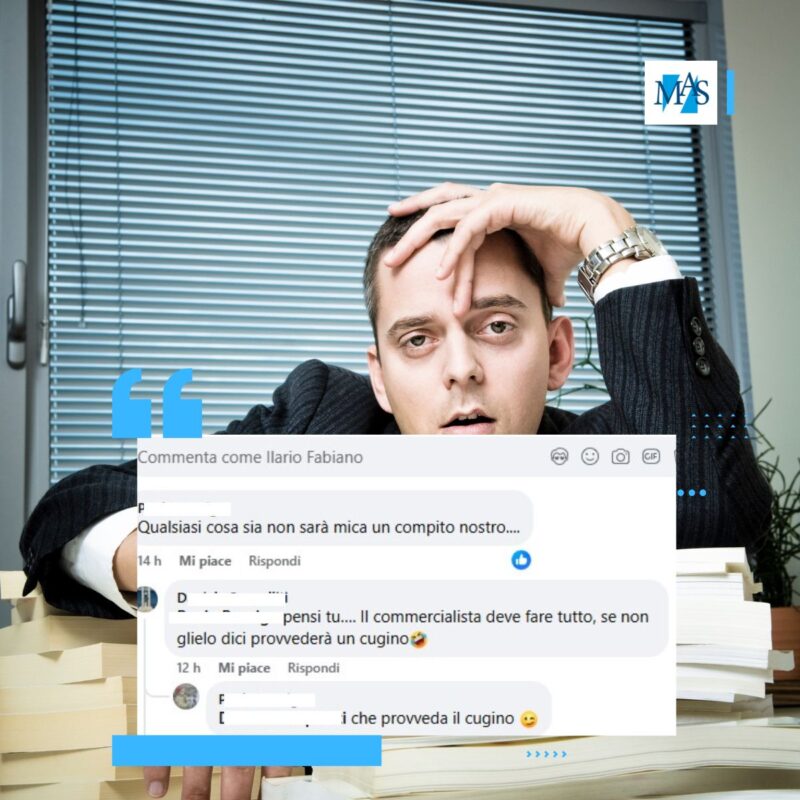

Molti Commercialisti, sindaci e revisori, stanno già ricevendo domande dai propri Clienti sul da farsi, ma in tanti stanno sottovalutando il problema (l’immagine parla da sola…).

Tra l’altro, alcuni Commercialisti dimenticano che se nella stessa ubicazione è stata iscritta l’attività di CED al registro Imprese l’obbligo vale per quest’ultima (e tanto vale…).

Quindi ho deciso di ritornare sull’argomento fornendo indicazioni, spero utili anche se certamente NON esaustive, per informare la propria clientela e al tempo stesso essere al riparo da eventuali azioni di responsabilità sul merito (2476 – 6 comma).

Ricordo a me stesso che, per sindaci e revisori, nel documento del CNCDEC al punto 3.3.2.4 tra i vari indicatori riguardo agli adeguati assetti troviamo proprio i rischi catastrofali e, qualcuno aggiunge che, sempre in tema di responsabilità a seguito di una crisi di impresa, queste potrebbero ricadere solidalmente oltre che sugli amministratori, anche sui consulenti aziendali (Commercialisti compresi, e non solo…).

Suggerisco quindi di anticipare le chiamate dei Clienti inviando una prima email informativa (anche massiva a tutti) con alcuni chiarimenti di seguito elencati (pensate a come potranno sentirsi coloro che queste informazioni non le hanno ricevute dai propri assicuratori…).

E in seconda battuta estrarre dall’ultimo bilancio il valore dei cespiti riferiti a macchinari, attrezzature ed arredi perché questi dati verranno certamente a chiederli.

Ecco alcune info che potrete inviare, in forma domanda e risposta, tra le più frequenti (per le altre chiedetele in privato):

Domanda 1: l’obbligo assicurativo esiste anche per quelle attività aperte con sede presso commercialisti o abitazioni private?

Risposta: indipendentemente dalla ubicazione del rischio (e comunque all’interno del territorio nazionale) l’obbligo sussiste per tutte le imprese tenute all’iscrizione nel Registro delle Imprese ai sensi dell’art 2188 del Codice Civile (per le imprese NON tenute all’iscrizione ma che risultino iscritte volontariamente all’Albo delle Imprese non vi è una disciplina specifica e, pertanto, allo stato attuale si possono presumere escluse dall’obbligo).

Domanda 2: chi ha l’obbligo a contrarre la polizza il proprietario o l’affittuario?

Risposta: ANIA ha chiarito a fine dicembre che l’obbligo ricade su entrambi i soggetti (potrebbero esserci ulteriori aggiornamenti in merito).

Domanda 3: per “adeguamento all’obbligo” si intende adeguare le polizze catastrofali in corso non conformi alla norma?

Risposta: le polizze in essere con copertura Catastrofale COMPLETA già acquistata dovranno essere adeguate alle caratteristiche definite per legge a partire dalla prima scadenza utile (dall’entrata in vigore dell’obbligo) e, in alcuni casi, sarà possibile adeguare con apposita appendice le garanzie catastrofali già presenti in polizza.

Domanda 4: è prevista l’obbligo per la garanzia Danni Indiretti e danni alle merci?

Risposta: non è previsto dall’obbligo, ma è assolutamente consigliato integrare le coperture.

Domanda 5: le valanghe sono comprese nel decreto?

Risposta: il rischio valanghe non rientra nel perimetro definito dalla normativa (pertanto occorre richiederlo).

Domanda 6: cosa prevede la norma per i veicoli ISCRITTI al P.R.A.?

Risposta: la norma prevede la sola copertura dei beni indicati all’art. 2424 del Codice Civile, Attivo dello Stato Patrimoniale sez. B numeri 1 – 3 (ossia terreni, fabbricati, impianti o macchinari, attrezzature industriali e commerciali). I veicoli, pertanto, non sono soggetti all’obbligo ma è consigliato estendere le coperture per chi detiene veicoli di terzi.

Domanda 7: quali sono le sanzioni previste per le imprese che decidono di non adempiere all’obbligo?

Risposta: la norma prevede, in caso di inadempimento dell’obbligo, la possibilità di perdere contributi, sovvenzioni e agevolazioni di qualsiasi tipo da parte dell’ente pubblico (ivi compreso il supporto dello Stato/Altri Enti in caso di evento calamitoso); il riferimento sembra riferirsi anche al passato, oltre che al presente (si pensi a quei clienti che hanno avuto accesso alle garanzie del mediocredito, a bandi e contributi pubblici a fondo perso etc…).

Aggiungo (e chiudo) che il normativo previsto dal governo NON è che metta al sicuro al 100% chi si assicura secondo gli standard richiesti!

Ciò dipende da alcuni altri fattori che solo con un’attività di risk management può essere raggiunta con la quasi certezza, ad esempio:

- Potresti ricevere proposte dal tuo assicuratore le cui compagnie propongono coperture meno estese ed altre più estese, ad esempio alle merci e ai costi di demolizione sgombero delle macerie;

- Potresti avere un asset importantissimo nella tua azienda, come gli STAMPI, e magari in quella proposta NON sono compresi;

- Potresti NON SAPERE quanti giorni di FERMO PRODUTTIVO la tua azienda può sopportare prima del DEFAULT, perché NON hai il dato preciso del tuo MDC (margine di contribuzione) e se non lo sai non puoi pianificare un programma di business continuity;

- LE PERIZIE dei danni subiti potrebbero arrivare in grande ritardo per la difficoltà dei periti nella stima dei danni, invece sarebbe utile una STIMA PREVENTIVA eseguita da società specializzate;

- Infine, NON avendo un sistema di gestione dei rischi, potrebbero essercene altri di rischi, diversi dai catastrofali (ma sempre catastrofici), che potrebbero mettere in ginocchio la tua azienda, ad esempio la perdita del tuo Key Man più importante o semplicemente un guasto al macchinario più importante che hai per la produzione, mentre tu NON hai programmato un “piano B”….

Ci sono tante altre domande che mi vengono poste, alcune le porranno a voi oltre che ai loro assicuratori, non a caso siete i loro “confidenti” :-).

In bocca al lupo.