Gen

Le manipolazioni sul bilancio

Il ruolo educativo del commercialista

Al giorno d’oggi i bilanci mantengono il loro potere informativo? Sono utili per capire dove e come procede l’attività di un’azienda? Aiutano gli imprenditori a capire se l’azienda sta creando ricchezza e forniscono informazioni utili ai terzi che potrebbero investire nell’azienda? Terzi che possono essere venture capitalist o finanziatori di capitale di debito.

Dal mio punto di vista – in qualità di esperto di finanza aziendale – dovrei affermare che un bilancio redatto secondo il diritto civile non ha alcun potere informativo. Tuttavia, vado controcorrente: Il problema non è che il bilancio non ha potere informativo, ma è che non viene utilizzato correttamente dagli imprenditori. In realtà, i problemi sono diversi:

1) I bilanci vengono redatti dal punto di vista fiscale in modo da minimizzarne gli effetti. Che cosa significa? Il bilancio e la contabilità sono visti come un requisito funzionale alla presentazione della dichiarazione dei redditi, spesso la funzione di contabilità gestionale è lasciata all’esterno dell’azienda, ai commercialisti, ai quali viene solo consigliato di “fare la dichiarazione dei redditi per pagare meno tasse possibile”.

2) In alternativa, il bilancio viene visto come “non devo andare in rosso, ho bisogno di soldi e la banca non mi aiuta, devi solo assicurarmi di non chiudere in perdita. Ma non far apparire troppi utili altrimenti pagherò troppe tasse”.

Questo è il vero problema che affrontiamo ogni giorno con i nostri clienti. Naturalmente tutti vorremmo un cliente ideale in cui la contabilità sia gestita correttamente, magari internamente, e noi ci limitiamo a supervisionare e consigliare. Ma, purtroppo, non è così. Il 99,5% degli imprenditori italiani è costituito da piccole, medie o microimprese. I piccoli imprenditori si trovano quindi di fronte alla dura realtà di dover presentare un bilancio per pagare meno tasse o per ottenere prestiti da istituti finanziari. A ben vedere, però, sembra che la situazione non sia così diversa anche tra le grandi aziende, e il caso Parmalat di qualche anno fa ci dice che questi problemi si trovano anche tra le grandi aziende. Ma questa è un’altra storia che potremo, eventualmente, approfondire con un altro articolo.

Cosa voglio dire? Noi commercialisti dovremmo avere una funzione educativa, per aiutare gli imprenditori a capire l’importanza di una corretta redazione dei bilanci, ai fini di una corretta gestione aziendale. Perché anche un’analisi sommaria dei bilanci può aiutare a limitare quella guida “a vista” che consente di evitare le difficoltà di cui spesso gli imprenditori si rendono conto troppo tardi, quando i problemi diventano seri.

Tuttavia, i bilanci sono principalmente utili ai terzi, agli investitori in capitale di rischio o ai prestatori di capitale di debito. E, principalmente, questi devono assicurarsi che i dati dei bilanci, delle aziende a cui sono interessati, siano affidabili.

Pertanto, affinché un bilancio fornisca informazioni utili deve essere, ovviamente, di alta qualità, redatto secondo i principi contabili, a partire da una contabilità correttamente tenuta e tenendo conto di tutti gli accadimenti aziendali. Come ben sappiamo, non esiste un bilancio “vero”, ma solo una rappresentazione “veritiera” della situazione aziendale. Quindi, in qualità di analisti esterni, la prima cosa che dobbiamo fare è fugare i nostri dubbi sul bilancio e capire se i dati che stiamo analizzando sono sufficientemente affidabili. È quindi opportuno e necessario, che in qualità analisti esterni, abbiamo una certa fiducia nell’affidabilità dei bilanci. Immaginate per un attimo quale sarebbe la vostra responsabilità se uno dei vostri clienti vi portasse un bilancio da analizzare per scrivere un parere sullo stato di salute e sulla redditività di un’azienda e per valutare il valore di un investimento in quella società. Supponiamo che voi inseriate i dati di quel bilancio nel vostro software di analisi di bilancio senza alcuna valutazione critica obiettiva. Non vorrei essere nei vostri panni se poi si scoprisse che quel bilancio è stato manipolato. Appunto per questo motivo è necessario che approfondiamo quali strumenti ci possono aiutare a capire se i dati dei bilanci che sottoponiamo ad analisi siano affidabili o meno.

La prima cosa da fare è un controllo di coerenza tra le voci comuni del SP e del CE. A prima vista può sembrare superfluo e non necessario, ma è molto facile dimenticare di riconciliare queste voci nel bilancio quando si tratta di manipolazioni sui bilanci.

È, quindi, opportuno effettuare controlli di coerenza confrontando i valori specifici del bilancio tra loro e valutandone le variazioni nel tempo. Per esempio, utilizzando dei semplici rapporti tra alcune voci di bilancio come quelli che seguono:

- Materie prime/Costi di produzione

- Ammortamenti/Immobilizzazioni

- Crediti verso clienti/Ricavi delle vendite

- Debiti vs fornitori/Costi di produzione

Se i rapporti cambiano significativamente da un anno all’altro, vale la pena di indagare. Naturalmente ciò non significa che quel determinato bilancio sia stato manipolato, ma se la differenza è significativa è bene indagare su quell’indicatore e sugli altri elementi ad esso correlati.

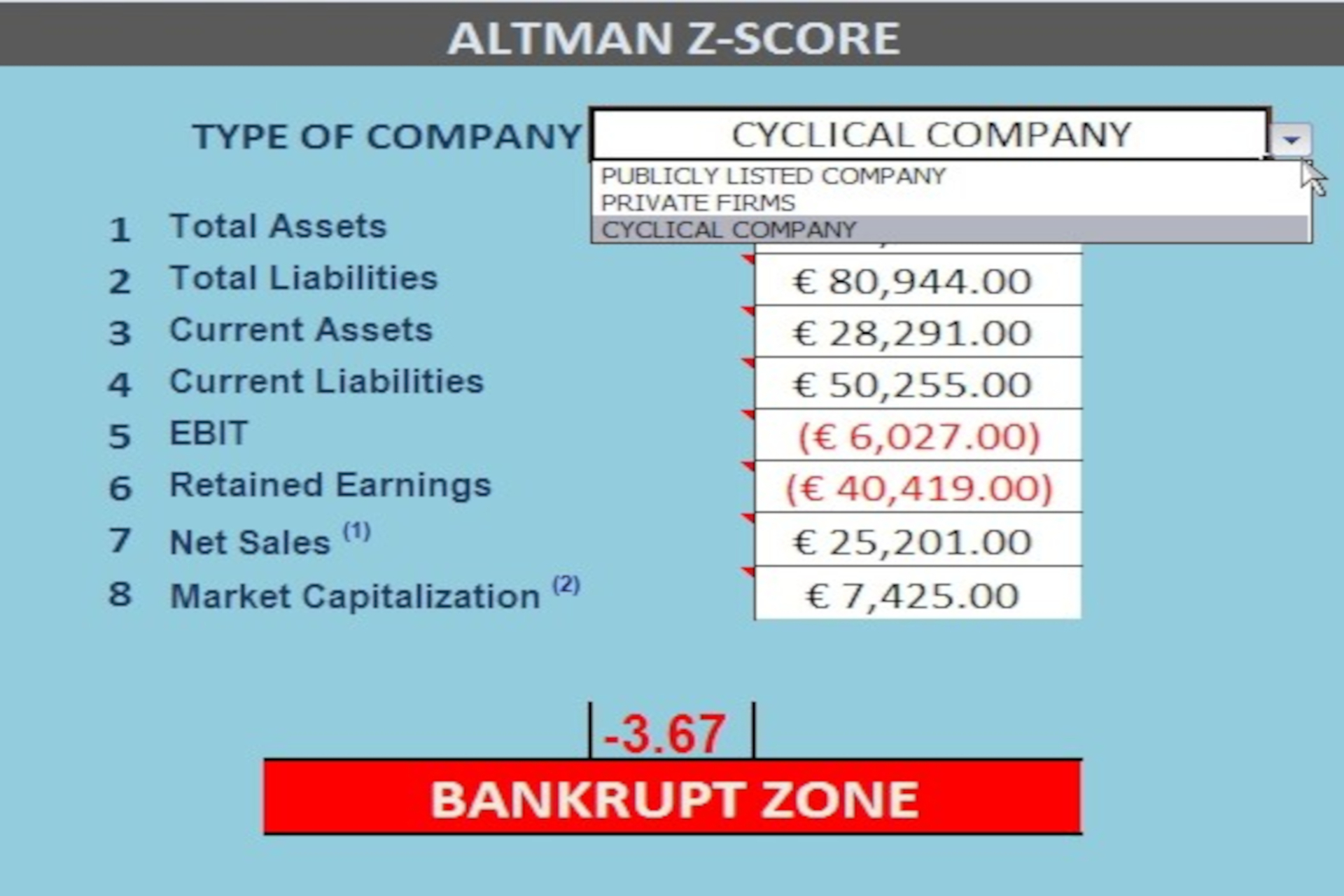

Può essere utile anche l’uso del modello Z’-Score di Altman. Questo modello è stato concepito per prevedere i segni di insolvenza, ma può essere utilizzato anche come segnale di allarme per la manipolazione del bilancio: un netto miglioramento dello scoring dopo diversi esercizi in cui i risultati si mostrano negativi, deve essere sicuramente considerato un segnale di allerta.

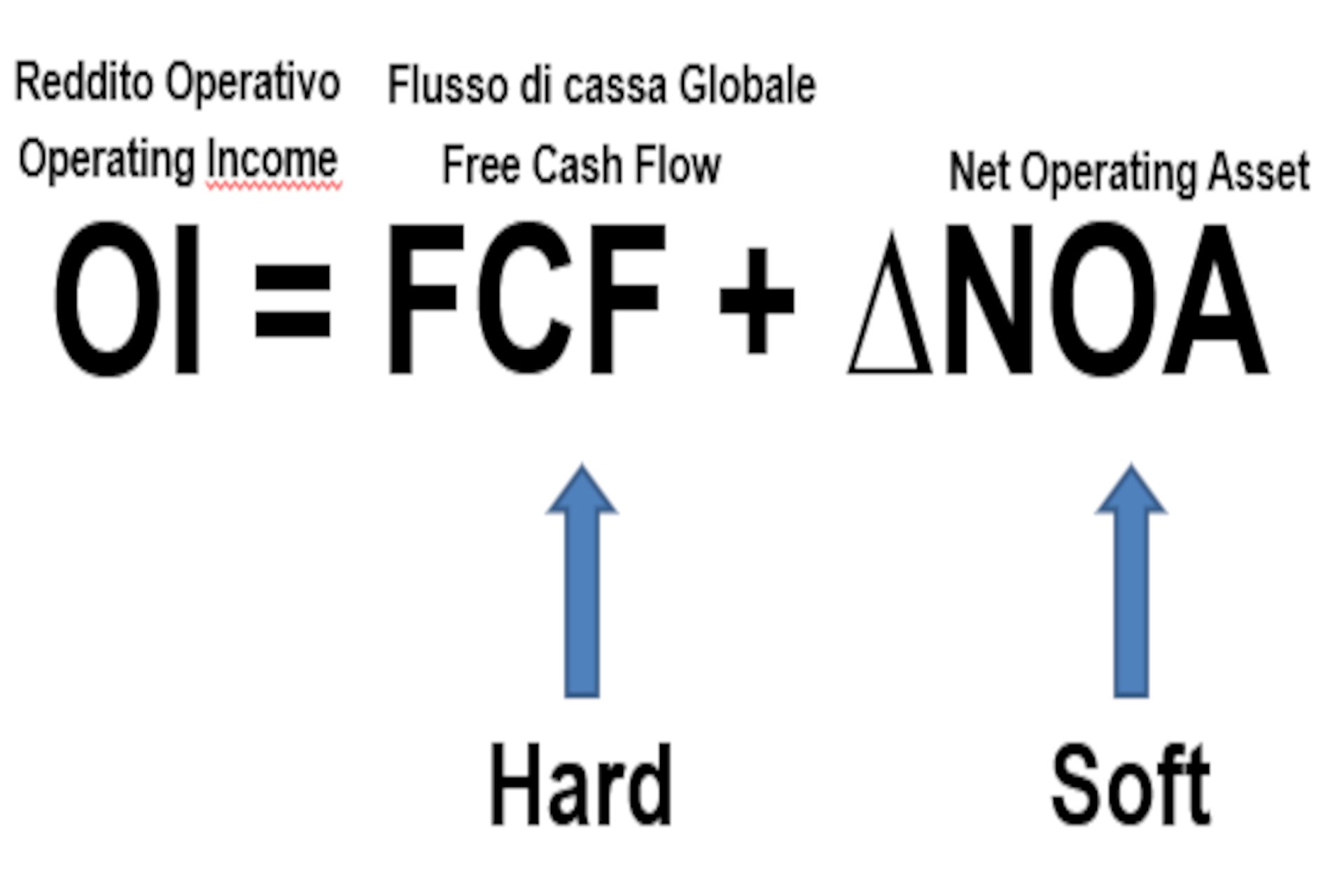

Altro strumento utile per individuare potenziali manipolazioni di bilancio è l’approccio di Penman, che effettua una diagnosi in base alle variazioni delle componenti hard e soft del bilancio. La componente hard riguarda la liquidità, mentre la componente soft si riferisce ai movimenti contabili basati su stime e congetture.

In chiusura, emerge chiaramente che il bilancio aziendale, nonostante conservi un potenziale informativo notevole, spesso viene sfruttato in maniera distorta. La prospettiva dello specialista di finanza aziendale evidenzia i reali problemi con cui si confrontano quotidianamente gli esperti del settore: la tendenza a utilizzare il bilancio per ottimizzare aspetti fiscali o finanziari immediati, trascurando il suo ruolo fondamentale nella valutazione accurata della gestione aziendale.

La riflessione sull’uso distorto del bilancio è un viaggio attraverso le sfide incontrate nell’ambito imprenditoriale italiano, dove le PMI costituiscono la stragrande maggioranza e le pratiche contabili spesso riflettono esigenze immediate, come la minimizzazione delle tasse o la ricerca di finanziamenti.

Il ruolo educativo dei commercialisti emerge come cruciale: spetta a noi sensibilizzare gli imprenditori sull’importanza di redigere un bilancio di qualità, orientato alla gestione aziendale anziché a esigenze immediate. Un bilancio di qualità quale utile strumento per gli imprenditori stessi nel comprendere e gestire efficacemente le dinamiche aziendali, oltre a fornire informazioni affidabili a terzi, come investitori e finanziatori.

Nostra anche la responsabilità, quando siamo interpellati in qualità di analisti esterni, nel valutare in modo critico e obiettivo i dati contabili, responsabilità che diventa un aspetto chiave nella prevenzione di manipolazioni e nell’assicurare l’affidabilità delle nostre analisi.

Giancarlo Coppola

Commercialista – Revisore Legale

Finanzialista – Early Warning European Mentor

Membro Commissione Finanza Reporting CNDCEC

Gentilissimo Dottore G.Coppola, ho trovato interessante la Sua pubblicazione e soprattutto molto educativa nelle ultime considerazioni.

Grazie per la stima. Se vuoi approfondire sono a disposizione

Ottimo articolo come sempre!